Die Digitalisierung macht auch vor der Rechnungsstellung nicht halt. Mit dem neuen E-Rechnungsgesetz steht deutschen Unternehmen in Kürze eine wichtige Veränderung bevor, denn ab dem 1. Januar 2025 müssen sie E-Rechnungen empfangen und archivieren können. Spätestens 2028 gilt dies dann auch für das Ausstellen von Rechnungen im B2B-Bereich. Gute Unternehmer sehen darin selbstverständlich das halbvolle Glas, denn die Umstellung bringt nicht nur gesetzliche Verpflichtungen, sondern auch Chancen zur Prozessoptimierung mit sich. Doch wie lässt sich das E-Rechnungsgesetz effizient umsetzen? Der folgende Artikel beschreibt die notwendigen Schritte zur erfolgreichen Integration der E-Rechnung in Unternehmensprozesse.

Die Digitalisierung macht auch vor der Rechnungsstellung nicht halt. Mit dem neuen E-Rechnungsgesetz steht deutschen Unternehmen in Kürze eine wichtige Veränderung bevor, denn ab dem 1. Januar 2025 müssen sie E-Rechnungen empfangen und archivieren können. Spätestens 2028 gilt dies dann auch für das Ausstellen von Rechnungen im B2B-Bereich. Gute Unternehmer sehen darin selbstverständlich das halbvolle Glas, denn die Umstellung bringt nicht nur gesetzliche Verpflichtungen, sondern auch Chancen zur Prozessoptimierung mit sich. Doch wie lässt sich das E-Rechnungsgesetz effizient umsetzen? Der folgende Artikel beschreibt die notwendigen Schritte zur erfolgreichen Integration der E-Rechnung in Unternehmensprozesse.

Schritt 1: Gesetzliche Anforderungen verstehen

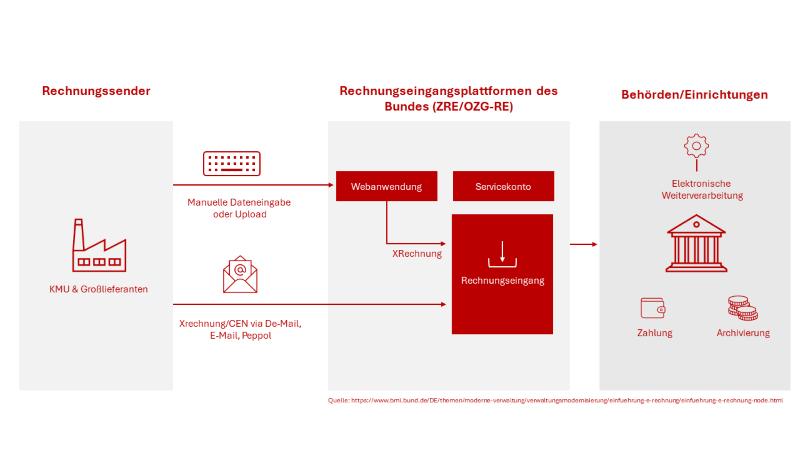

Der erste Schritt für Unternehmen ist, sich genau über die gesetzlichen Anforderungen zu informieren. Das Wachstumschancengesetz verlangt ab dem 1. Januar 2025, dass Unternehmen eine E-Rechnung empfangen und archivieren können. Bis spätestens 2028 müssen B2B-Unternehmen E-Rechnungen auch im neuen Format ausstellen.

Die Definition der elektronischen Rechnung ist in der E-Rechnungsverordnung (E-Rech-V) in § 2 enthalten. Demnach ist eine Rechnung dann elektronisch, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine automatische und elektronische Dokumentenverarbeitung ermöglicht. Die Vorgaben beruhen auf der Europäischen Richtlinie zur Verwendung von elektronischen Rechnungen in öffentlichen Ausschreibungen, die in den einzelnen Ländern, also auch in Deutschland, in nationales Recht umgesetzt werden muss.

Für die Umsetzung stehen aktuell zwei Formate zur Verfügung: ZUGFeRD und XRechnung. ZUGFeRD kombiniert PDF und XML, während XRechnung ein reines XML-Format ist, das speziell für die Zusammenarbeit mit öffentlichen Auftraggebern entwickelt wurde.

Schritt 2: Interne Prozesse analysieren

Nachdem die gesetzlichen Anforderungen verstanden wurden, sollten die bestehenden Rechnungsprozesse im Unternehmen analysiert werden. Zunächst werden dabei alle derzeitigen Methoden zur Rechnungserstellung, -verarbeitung und -archivierung dokumentiert. Dazu gehört die Erfassung aller verwendeten Systeme sowie der damit verbundenen Workflows.

Anschließend sollten Schwachstellen und ineffiziente Abläufe identifiziert werden. Dazu können Interviews mit den zuständigen Mitarbeitern und eine Analyse der Prozesszeiten und Fehlerquellen hilfreich sein, denn die Umstellung auf die E-Rechnung beinhaltet auch die Chance, die internen Prozesse zu optimieren. Basierend auf den gewonnenen Erkenntnissen können in den nächsten Schritten notwendige Anpassungen geplant und umgesetzt werden.

Schritt 3: Technologie auswählen und implementieren

Um die richtige Software für die Erstellung einer E-Rechnung zu finden, sollten zunächst die spezifischen Anforderungen im Unternehmen definiert werden. Dazu gehört primär, welche Funktionen benötigt werden und wie die Software in bestehende Systeme integriert werden kann.

Im Rahmen einer Marktanalyse werden dann die potenziellen Anbieter identifiziert. Bei vielen Software-Paketen ist ein zeitlich begrenzter, kostenloser Test möglich. Diese Option sollte ausführlich genutzt werden, um die Leistungsfähigkeit zu bewerten. Zudem sollte ein Blick auf die Kundenbewertungen auf neutralen Plattformen geworfen werden. Ein entscheidender Faktor ist zudem die Datensicherheit, um Cyberrisiken zu minimieren, denn die ausgewählte Software muss hohe Sicherheitsstandards erfüllen. Nach der Auswahl folgt schließlich die Implementierung, bei der alle relevanten Systeme integriert und vor allem die Mitarbeiter, die mit der App arbeiten werden, geschult werden müssen.

Schritt 4: Mitarbeiter auf die E-Rechnung schulen

Mitarbeiter müssen auf die neuen Prozesse und Technologien gut vorbereitet werden und entsprechende Schulungen fördern das Verständnis und die Akzeptanz der E-Rechnung. Neben klassischen Workshops und Seminaren können auch moderne und kreative Schulungsmethoden eingesetzt werden. Online-Webinare und interaktive E-Learning-Module erlauben flexible und ortsunabhängige Schulungen. Gamification-Ansätze wie Lernspiele und Quizze steigern die Motivation und das Engagement der Mitarbeiter zusätzlich.

Hinweis: Wichtig ist, sowohl technische Schulungen als auch Einweisungen zu den rechtlichen Anforderungen und internen Prozessen anzubieten. Dadurch wird sichergestellt, dass alle Mitarbeiter optimal vorbereitet sind.

Schritt 5: Partner und Kunden einbeziehen

Nicht nur die Mitarbeiter, sondern auch die Partner und Kunden müssen rechtzeitig über die Umstellung auf die E-Rechnung informiert werden. Ein detaillierter Zeitplan hilft dabei, die Kommunikation entsprechend zu strukturieren. Zunächst sollten schriftliche Informationen wie E-Mails oder Newsletter verschickt werden, um die neuen Anforderungen grundsätzlich zu erläutern. Daraufhin folgen persönliche Gespräche oder Telefonate mit den wichtigsten Stakeholdern, um spezifische Fragen zu klären und mögliche Anpassungen zu besprechen. Informationsveranstaltungen und Webinare stellen eine zusätzliche Plattform für den Austausch und die Klärung von Unsicherheiten dar und gewährleisten, dass alle Beteiligten gut vorbereitet sind und der Übergang reibungslos verläuft.

Schritt 6: Pilotphase und Feedback

Eine Pilotphase mit ausgewählten Geschäftspartnern und internen Abteilungen hilft dabei, die neuen Prozesse zu testen und mögliche Probleme frühzeitig zu identifizieren. Feedback aus dieser Phase ist wichtig, um noch vor dem endgültigen Rollout Anpassungen vorzunehmen und die Prozesse zu optimieren.

Eine Pilotphase sollte sorgfältig geplant werden. Zunächst gilt es, geeignete Geschäftspartner und interne Abteilungen für die Testphase auszuwählen. Diese sollten repräsentativ für den gesamten Prozess sein. Ein klar definierter Zeitraum ist wichtig, um die Pilotphase strukturiert durchzuführen. Während der Pilotphase werden die neuen E-Rechnungsprozesse in einer realen Umgebung getestet. In regelmäßigen Meetings wird dabei laufend Feedback gesammelt. Dieses Feedback wird im Anschluss genau analysiert, um die vorhandenen Schwachstellen zu identifizieren und mögliche Verbesserungen vorzunehmen. Abschließend sollten die Ergebnisse dokumentiert und die optimierten Prozesse in den Regelbetrieb überführt werden.

Schritt 7: Vollständige Implementierung und Überwachung

Nach der erfolgreichen Pilotphase erfolgt die vollständige Implementierung der E-Rechnungsprozesse. Die neuen Methoden werden dazu auf alle relevanten Abteilungen und Geschäftspartner ausgeweitet. Unternehmen sollten im Vorfeld sicherstellen, dass alle Mitarbeiter gut vorbereitet sind und die neuen Prozesse verstanden haben. Auch nach der Implementierung ist es wichtig, die E-Rechnungsprozesse regelmäßig zu evaluieren und zu optimieren. Audits und interne Überprüfungen helfen dabei, mögliche Probleme zu erkennen.

{kind=link}